Les bénéfices nets du Crédit Agricole IDF s’envolent de nouveau

Le Crédit Agricole IDF a réalisé un excellent premier semestre 2026, via un octroi massif de crédits immobiliers.

Publié le par FS

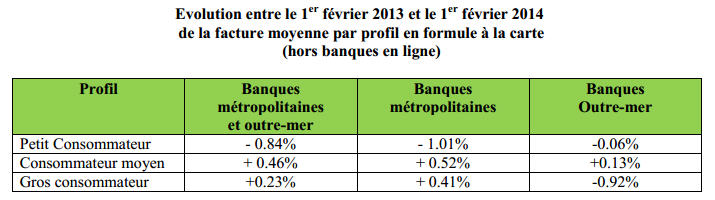

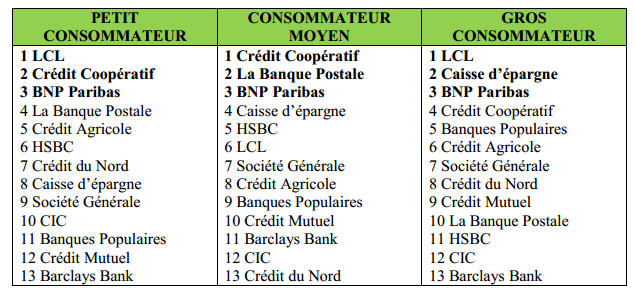

Le palmarès 2014 des banques CLCV / Mieux Vivre Votre Argent constate des écarts de prix sont toujours aussi importants.

179% selon l’établissement choisi pour un petit consommateur et 72% pour un consommateur moyen.

La facture annuelle moyenne par profil est de 63,73€ pour un petit consommateur, 212,12€ pour un consommateur moyen et 547,54€ pour un gros consommateur.

(A noter tout de même que le consommateur moyen de l’étude CLCV dispose d’un PEA. La France compte 7 millions de détenteurs pour une population bancaire concernée de 30 millions d’individus. La choix d’allouer un PEA au profil moyen parait donc discutable,).

La CLCV évoque quel que soit le profil que les tarifs à la carte sont en augmentation dans une majorité d’établissements.

Le coà »t des paniers de services sont en hausse dans 67% des banques "en dur" pour le profil "petit consommateur", 66% des établissements pour le "consommateur moyen" et dans 69% pour le "gros consommateur".

Le package bancaire et sa pléthore de services ne fait toujours pas l’unanimité sur son intérêt à faire baisser le coà »t des frais bancaires. La CLCV indiquent que les services inclus ne sont pas toujours utiles et peuvent être gratuits en dehors de tout package.

Le package est plus fréquemment avantageux pour le profil « moyen consommateur  », dans 57% des cas, et pour le profil « gros consommateur  », dans 63% des banques qui en proposent.

– Petit consommateur : 30 opérations débitrices par mois dont six chèques, 60 minutes de communication ou 36 appels par an, une carte bancaire internationale Visa ou Mastercard à débit immédiat, 8 retraits par mois par carte bancaire dont 2 hors réseau, une mise en place de prélèvement automatique vers un établissement commercial et 6 paiements mensuels par prélèvement automatique.

– Consommateur moyen : 54 opérations débitrices par mois dont 8 chèques, un abonnement Internet hors opérations de Bourse avec 50 connexions par an, un chèque de banque tous les 10 ans, 2 cartes de paiement internationales Visa ou Mastercard à débit différé avec assurance perte et vol, 16 retraits par mois dont 8 hors réseau (6 avec la première carte, 2 avec la deuxième), une mise en place d’un prélèvement permanent vers un établissement commercial, 8 prélèvements par mois, 2 mises en place d’un virement permanent externe tous les dix ans, par Internet si possible, 2 virements permanents par mois. Opérations de Bourse, sont pris en compte les droits de garde pour un PEA de 19 000 euros comprenant une ligne de Sicav maison de 9 000 euros et 5 lignes d’actions à 2 000 euros et l’achat tous les dix ans en agence de 3 lignes d’actions à 3000 euros et de 4 lignes de Sicav actions de la banque à 3000 euros.

– Gros consommateur : 80 opérations débitrices par an dont 8 chèques, un abonnement Internet comprenant l’accès aux opérations de Bourse avec 100 connexions par an, une carte Gold ou Visa Premier et une carte de paiement internationale à débit différé, assurées contre la perte et le vol, 16 retraits par mois dont 8 hors réseau (6 avec la première carte, 2 avec la deuxième), une mise en place de prélèvement permanent vers un établissement commercial, 14 prélèvements permanents par mois, 6 mises en place d’un virement permanent externe tous les dix ans, par Internet si possible, 2 virements permanents externes par mois et 2 virements occasionnels par an, par Internet si possible.Les opérations de Bourse comprennent les droits de garde pour un plan d’épargne en actions (PEA) de 50 000 euros comprenant deux lignes de Sicav maison de 10 000 euros et 10 lignes d’actions franà§aises à 3 000 euros chacune ainsi que l’achat en ligne de 24 actions franà§aises de 1 500 euros et de deux Sicav maison de 1500 euros chacune.

Le Crédit Agricole IDF a réalisé un excellent premier semestre 2026, via un octroi massif de crédits immobiliers.

Une offre de bienvenue est proposée chez BNP Paribas, jusqu’à 160 euros offerts à la clé.

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

La Banque centrale européenne (BCE) va reprendre le chemin de la hausse des taux pour enrayer les effets de second tour. Les professionnels (...)

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.