Le taux de chômage grimpe à 8.1% en France, au plus haut depuis 5 ans

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Publié le par FranceTransactions.com

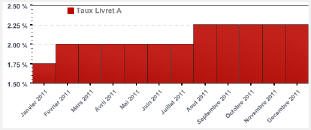

Avec une inflation en 2011 qui devrait atteindre les 2,5%, le livret a devrait subir une nouvelle hausse comprise entre 2,5 et 2,75% en février 2012.

Pour rappel, le taux du livret A est calculé quatre fois par an (15 janvier, 15 avril, 15 juillet et 15 octobre) à l’aide d’une formule prenant en compte la moyenne mensuelle de l’euribor 3 mois, la moyenne mensuelle de l’Eonia et le taux d’inflation des 12 derniers mois "hors tabac", auquel on ajoute un quart de point.

Si cette augmentation est une très bonne nouvelle pour l’ensemble des Français titulaire d’un Livret A ( plus de 60 millions de livrets A sont ouverts en France ) elle devrait être en revanche beaucoup moins appréciée par les banques et les assurances.

– La course aux dépôts, pour un bilan comptable plus avantageux !

Les banques, tout compte fait, n’apprécient pas tant les hausses de taux du livret A que cela ! En effet, le livret A est un placement épargne bien spécifique. Seule une partie des dépôts du livret A est considérée comme dépôt pour la banque, le reste étant centralisé par la CDC. Or, afin d’atteindre les dernières contraintes réglementaires, les banques doivent maximiser leurs encours en dépôts dans leur bilan. C’est pourquoi, les banques préfèrent encourager l’épargne sur leurs produits maison, ainsi chaque euro versé est directement comptabilisé dans leur bilan.

– La rémunération du livret A pour les banques n’est si attractive que les produits maison

L’Etat rémunère les banques pour la gestion des livrets A. Certes, il s’agit d’un non-sens total, mais c’est historique ! Ce livret A, si cher au coeur des Français est la première niche fiscale de France ! Placement ô combien affectif pour les Français, aucun politique ne pourra dévisser le précieux livret de son piédestal. Le livret A rapporte globalement moins aux banques qu’un placement maison. Par ailleurs, le livret A étant le même partout, quelque soit la banque choisie, difficile de fidéliser un client sur ce produit. A l’inverse un produit maison aura des caractéristiques propres, sur lequel un lien de fidélité pourra être tissé entre le client et sa banque.

En effet, avec un taux à 2,75% défiscalisé, les autres produits d’épargne proposés par les banques ou les assurances vont avoir une très sérieuse concurrence !

Ainsi que ce soit les super-livrets, les comptes à termes ou n’importe quel autre placement soumis à l’impôt, le livret A pourrait devenir un sérieux concurrent.

Mais c’est assurément l’assurance-vie qui joue gros dans cette affaire puisque les rendements sont en très nette baisse en 2011 et devraient s’établir en moyenne autour des 3%, un rendement très inférieur à celui du livret A puisque l’assurance-vie n’est pas complètement défiscalisée.

Une aubaine pour les fonds euros les plus jeunes qui bénéficient de taux proches des 4% pour 2011. La hausse du livret A pourrait donc bien sonner l’ouverture d’une véritable guerre entre les différentes assurances-vie, et sonner le glas des fonds euros les moins performants sur le marché.

Seul frein manifeste, le plafond des versements sur le livret A qui sont limités à 15 300 euros, une somme très rapidement atteinte, mais qui peut être contournée en ouvrant un livret A pour chacun de ses enfants.

En attendant, février, une chose est sûre, le monde de l’assurance-vie tremble et espère bien que le nouveau taux ne sera que de 2,5% !

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.

Vos demandes de crédit immobilier essuient refus sur refus ? Entre application du taux d’usure et refus pour apport insuffisant, ne pas pouvoir (...)