Le taux de chômage grimpe à 8.1% en France, au plus haut depuis 5 ans

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Publié le par FranceTransactions.com à 0 h 0

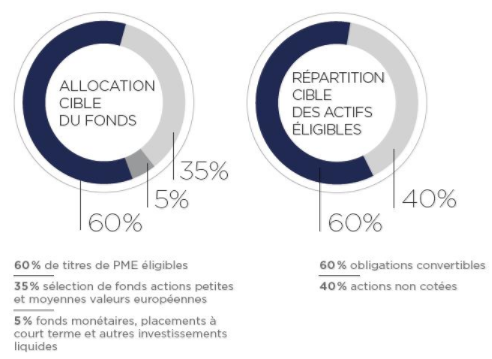

Géré par ISATIS CAPITAL et proposé par Generali Vie comme support en unités de compte dans le cadre des contrats Altaprofits ci-avant listés, ce FCPR est aujourd’hui le seul support de Private Equity ouvert, perpétuel (durée de vie de 99 ans), avec une valeur liquidative bimensuelle et accessible dès 1 000 € (contrairement aux autres FCPR du marché, réservés à des patrimoines très élevés).

Pour Altaprofits, cette nouveauté s’inscrit dans une stratégie visant à démocratiser l’accès à une épargne à la fois porteuse et créatrice de sens.

1er courtier à proposer ce FCPR sur le Web via sa plate-forme, Altaprofits réaffirme ses convictions qui visent à instaurer un cercle vertueux en matière d’épargne :

Isatis Capital Vie & Retraite, c’est :

. Un objectif visant à capter la performance économique des PME,

. Une décorrélation partielle des titres de PME non cotées avec les marchés actions,

. Un support investi notamment en actifs non cotés, pouvant participer à une diversification patrimoniale,

. Une souscription accessible avec un minimum de 1 000 €,

. Une valorisation bimensuelle,

. Une durée d’investissement recommandée sur ce support de 8 ans.

Le support en unités de compte Isatis Capital Vie & Retraite présente un risque de perte en capital et de liquidité. La valeur des supports en unités de compte est sujette à fluctuation à la hausse comme à la baisse, dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte, mais non sur leur valeur qu’il ne garantit pas.

L’investissement dans ce FCPR doit correspondre à une diversification de la répartition de l’épargne ne dépassant pas 10 % du montant du versement initial ou complémentaire (ou de l’arbitrage). Les arbitrages vers d’autres supports d’investissement du contrat sont interdits pendant les 6 ans qui suivent la souscription. Cependant, les rachats totaux ou partiels du support en unités de compte sont possibles et ce conformément aux dispositions du 2e et 3e de l’article L.131-1 du Code des assurances.

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.

Vos demandes de crédit immobilier essuient refus sur refus ? Entre application du taux d’usure et refus pour apport insuffisant, ne pas pouvoir (...)