Jusqu’à 160 euros offerts chez BNP Paribas à saisir avant le 15 septembre 2026

Une offre de bienvenue est proposée chez BNP Paribas, jusqu’à 160 euros offerts à la clé.

Publié le par Banketto FR

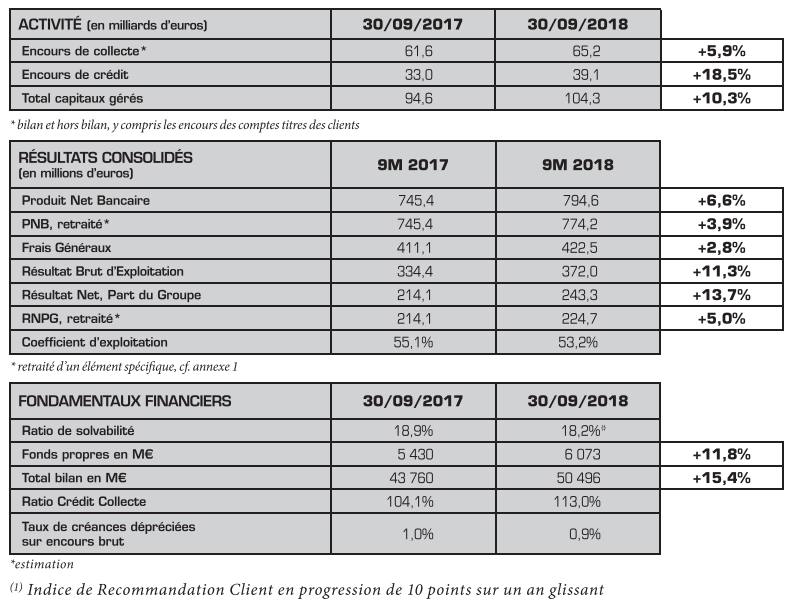

Depuis le début de l’année, le Crédit Agricole d’Ile-de-France a conquis plus de 70.000 clients Particuliers, tout en maintenant le cap sur la satisfaction client. Le succès du développement du crédit ne se dément pas, avec des réalisations habitat supérieures à celles des 9 premiers mois de l’année record 2017. Les encours progressent de plus de 20% sur l’habitat et les Entreprises. Avec des encours en augmentation de +5,9% sur un an, la dynamique de collecte de capitaux reste très active, notamment auprès de la clientèle des Entreprises et des institutionnels. La Caisse Régionale poursuit l’équipement personnalisé de ses clients, avec des progressions sur un an à deux chiffres pour les cartes premium et les comptes à composer sur la clientèle des Professionnels.

La chronique du PNB à fin septembre (794,6 M€) est marquée par la perception anticipée d’un dividende intragroupe. Même retraité de cet élément spécifique, le PNB affiche une progression soutenue de 3,9%, grà¢ce à la forte dynamique d’activité. Celle-ci fait plus que compenser la baisse des indemnités de remboursement anticipé perà§ues de la clientèle, le retour à un cycle de dotation de la provision épargne logement dans un contexte de taux légèrement haussier, et l’allongement de la durée de refinancement. L’augmentation des frais généraux reflète principalement l’impact du recrutement de nouveaux conseillers initié en 2017, en lien avec notre modèle de distribution plaà§ant l’agence au cÅ“ur de la relation client. Le RBE progresse de faà§on régulière (+5,8% après retraitement), du fait de l’augmentation du PNB plus rapide que celle des charges. Le coà »t du risque rapporté aux encours s’établit à 11 points de base, avec un taux de créances dépréciées sur encours brut toujours très faible à 0,9%, et un niveau de couverture par les provisions des pertes attendues bà¢loises de 165 %, stable sur le dernier trimestre. Au final, le résultat net part du groupe s’établit à 243,3 M€, en progression de 13,7% par rapport aux trois premiers trimestres de 2017. Le résultat retraité affiche une progression robuste de +5,0%.

Une offre de bienvenue est proposée chez BNP Paribas, jusqu’à 160 euros offerts à la clé.

Avec sa nouvelle campagne, La Banque Postale démontre que sa citoyenneté crée de la valeur pour ses clients.

Après de multiples hésitations, Boursobank intégrera bien au final la solution de virement SEPA Wero d’ici la fin d’année 2026.

La Banque centrale européenne (BCE) va reprendre le chemin de la hausse des taux pour enrayer les effets de second tour. Les professionnels (...)

Le Crédit Agricole lance Pro by CA, une nouvelle gamme d’offres bancaires pour les Pros.

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%