Les chiffres étonnant du succès de BoursoBank

Boursobank compte désormais pas moins de 6,3 millions de clients. La moitié des nouveaux clients a moins de 25 ans.

Publié le par Banketto à 0 h 0

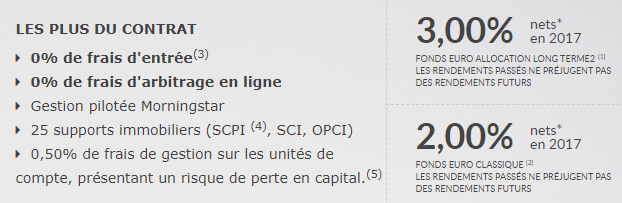

[a[LINXEA Spirit]a] est un contrat d’assurance vie collectif, géré par Spirica (Crédit Agricole Assurance), de type multisupports, avec des frais bloqués à vie contractuellement, dont l’assureur est Spirica, filiale du Crédit Agricole Assurances. En moins de 10 ans, Spirica a su s’imposer comme un acteur de référence sur le marché. Près de 50 partenaires lui font confiance pour gérer 80 000 contrats, soit plus de 4,6 milliards d’euros d’encours. Crédit Agricole Assurances est le premier bancassureur en Europe et le premier groupe d’assurances en France par le montant des primes collectées.

LINXEA Spirit affiche des frais de gestion sur les unités de compte parmi les plus bas du marché. Récompensé pour son offre immobilière très large il offre aussi une gestion pilotée très flexible et la possibilité d’acheter des actions en direct.

Offre réservée pour toute 1ère souscription chez LINXEA : contrat d’assurance vie LINXEA Spirit ou un [a[contrat de capitalisation]a] [a[LINXEA Spirit Capitalisation]a], pour un versement initial d’un montant minimum de 5 000€, investi à 25% minimum en unités de compte (les unités de compte présentent un risque de perte en capital). Offre valable pour les souscriptions effectuées du 1er juin 2018 au 15 septembre 2018, la date de signature du dossier de souscription faisant foi, sous réserve de l’acceptation par LINXEA et acceptation de celui-ci par l’assureur.

Taux nets de frais de gestion, hors prélèvements sociaux et fiscaux. Les rendements passés ne préjugent pas des rendements futurs.

(1) Le fonds en euros Euro Allocation Long Terme2 est soumis au plafond d’investissement de 60% maximum du versement et 100 000 € par contrat. L’horizon de placement étant sur le long terme, en cas de désinvestissement (par arbitrage ou rachat) dans les trois années qui suivent le 1er investissement sur le fonds Euro Allocation Long Terme2, une pénalité de 3% des sommes brutes désinvesties sera appliquée. Chaque versement doit comporter 25% minimum en unités de compte. Les unités de compte ne garantissent pas le capital versé. (2) Chaque versement doit comporter 25% minimum en unités de compte. Les unités de compte ne garantissent pas le capital versé. Les rendements passés ne préjugent pas des rendements futurs. Le montant maximum d’investissement est de 2 millions d’euros. (3) En dehors de certains supports dont les frais spécifiques sont mentionnés sur les avenants. (4) L’investissement en scpi est un investissement de long terme (8/10 ans minimum recommandé) qui présente un risque de liquidité ainsi qu’un risque de perte en capital lors du rachat/revente des parts selon les conditions de la conjoncture économique et immobilière. Ni le capital ni le rendement ou versement de dividendes ne sont garantis. Les performances passées ne présagent pas des performances futures. (5) Les supports en unités de compte supportent un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Les performances passées ne sont pas un indicateur fiable des performances futures et ne sont pas constantes dans le temps. Avant toute souscription, nous vous invitons à consulter les Documents d’Informations Clés pour l’Investisseur (DICI) ou Documents d’Informations Spécifiques (DIS), notes détaillées et/ou tout autre document d’information financière équivalent prévu par la réglementation, des supports en unités de compte afin de prendre connaissance de leurs principales caractéristiques.

Boursobank compte désormais pas moins de 6,3 millions de clients. La moitié des nouveaux clients a moins de 25 ans.

Mai sonne le début de l’été, les vacances à l’étranger. Le moment de faire le point sur sa carte bancaire.

La réforme des règles d’encadrement d’octroi des crédits immobiliers n’aura pas lieu en 2024. Encore beaucoup de bruits pour rien.

Les agences Moody’s et Fitch devraient confirmer la dégradation des notes de la dette française. Rien de bien grave, pour le moment.

Hello bank !, la banque en ligne de BNP Paribas passe le cap des 900.000 clients en France, avec l’intégration de clients Orange Bank.

Offre proposée par Boursobank : jusqu’à 220 euros offerts pour les nouveaux clients.