Le taux de chômage grimpe à 8.1% en France, au plus haut depuis 5 ans

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Publié le par Banketto

Les fonds structurés, ou produits structurés ou encore fonds à formule (ancienne dénomination, mais moins marketing...) sont largement souscrits par les épargnants. C’est un paradoxe, car le ratio rendement/risque est le plus souvent faible, car le potentiel de gains est toujours limité. Ces fonds sont le plus souvent des placements à risque de perte de capital.

Le capital garanti (partiel ou total) mis en avant sur les plaquettes commerciales n’est généralement applicable qu’au terme du placement, entre temps, rien n’est garanti. Souci important. Mais ce n’est pas le seul. La capital peut être garanti, mais brut des frais. à€ l’instar des contrats d’assurance-vie en euros, les épargnants ne comprennent pas pourquoi avec un placement à capital garanti, ils peuvent perdre de l’argent. Ces maudits frais. Plus cocasse, le plus souvent ces fonds structurés misent sur des indices boursiers, dont les épargnants ne connaissent strictement rien. Principalement vendus par des conseillers financiers des banques, ces fonds structurés ont défrayé la chronique à multiples reprises, du côté de la Caisse d’à‰pargne (affaire Doubl’o) mais également chez BNP Paribas (Garantie Jet) ... Et les épargnants déà§us par ces placements ne sont pas rares.

Et pourtant l’idée du fonds structuré est plaisante : ne rien avoir à faire que de laisser son capital investi jusqu’au terme du placement. Et pourquoi ne pas monter vous-même votre propre fonds structuré ?

Moins de frais, plus de performances, sans limitation, une plus grande latitude pour sortir de son fonds au bon timing, une garantie du capital au prorata et à l’échéance de son souhait... Bref que du mieux. Le faire soi-même reste un jeu d’enfant, encore faut-il savoir sur quel actif souhaite-t-on établir son fonds structuré. Rien de mieux de le faire soi-même pour comprendre comment cela fonctionne !

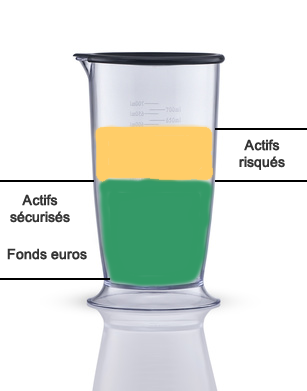

En répartissant habillement son capital entre une poche à capital garanti (fonds euros essentiellement) et une poche exposée aux risques (OPC, Fonds structurés du marché, etc), assortie de l’utilisation d’une ou plusieurs options de gestion automatique, l’on peut reproduire le fonctionnement d’un fonds structuré, avec une garantie du capital à la hauteur que l’on souhaite, par exemple 100%, au terme du placement. Le bonus étant que l’on peut sortir de son montage financier, quand les conditions financières le permettent, sans la moindre pénalité.

– Garantir son capital sur un horizon de placement donné

Cette calculette d’optimisation de la répartition entre fonds euros et unités de compte en fonction de votre horizon de placement permet de définir le pourcentage à investir sur l’unité de compte à risque, en prenant en compte la durée du placement, et on faisant en sorte que le capital soit préservé (garanti à 100%) à l’échéance.

– Se prémunir de pertes financières en coupant des potentielles pertes sur la poche à risques

Les contrats d’assurance-vie modernes proposent des options de gestion vous permettant de couper un foyer de pertes financières de manière automatique, ligne par ligne. Ainsi, vous pouvez indiquer à l’assureur que dès lors que votre investissement sur un actif à risque dépasse 15% de pertes latentes, un arbitrage sera déclenché. Il s’agit de la très utile option de stop-loss (ou limitation des moins-values).

Pour réaliser un bon fonds structuré encore faut-il avoir les bons ingrédients. Dans le cadre de l’assurance-vie, cela implique notamment de disposer de :

– un contrat d’assurance-vie sans frais sur les versements,

– un fonds en euros performant (donc pas un contrat vendu par les banques !),

– la possibilité d’investir sur des actifs facilement identifiables : OPC portant sur les indices mondiaux (pour le CAC40, choisissez impérativement un fonds avec les dividendes inclus !), pétrole, or, ou encore mieux, un bouquet garni, un peu de tout pour la poche exposée aux risques financiers,

– l’option de gestion stop loss et éventuellement de sécurisation des plus-values.

Si vous avez tous ces éléments, vous pouvez facilement construire votre fonds structuré.

A vous de choisir sur quel(s) actif(s) financiers vous souhaitez baser vote fonds structuré. Le plus souvent les fonds structurés de l’industrie financière se base sur des indices larges, Euro Stoxx 600 ou autre. Rien ne vous oblige d’aller dans ce sens, vous pouvez monter votre fonds structuré à la saveur immobilier par exemple. Des OPC à vocation immobilière, ou mieux encore des OPC flexibles (à l’instar du fonds Sextant Grand Large d’Amiral Gestion, un fonds flexible s’adaptant aux conditions de marché disponible sur la plupart des contrats d’assurance-vie) et le tour est joué. Soyez encore plus inventif, et composez vous-même un mélange prometteur. Mais vous pouvez tout autant opter pour le pétrole, le Nasdaq ou tout autre actif. Il est juste rappelé que l’or n’est en rien une valeur refuge...

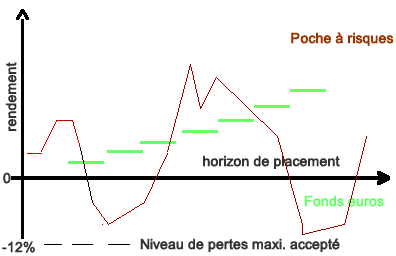

En fonction de la durée souhaitée de votre placement et votre exposition maximale aux risques de pertes financières que vous acceptez de prendre sur la partie placements à risque, la répartition entre la poche sans risque (fonds euros) et poche à risques (unités de compte) est facilement calculable en fonction de votre horizon de placement.

Les ETF supportent des frais spécifiques assez faibles de 0,20 %. Ces frais viennent en majoration ou minoration de la valeur liquidative de l’ETF (cours de clôture). Vu de loin, les ETF (ou trackers), maintenant éligibles dans de nombreux contrats récents, pourraient apparaà®tre comme de bons ingrédients pour la poche à risques. Mais c’est du fast-investissement, à l’instar du fast-food. De la piètre cuisine financière. Sur le principe, les ETF sont effectivement sensés reproduire les variations, d’un actif sous-jacent, par exemple, l’indice CAC40. Mais ce n’est qu’un principe et en aucun cas, la réalité en cas de forte variation. Ainsi, en aoà »t dernier, alors que les indices américains viraient à la chute, les ETF suivants les indices ont dévissé de plus de -45%, alors que les indices n’ont pas atteint les -10%. Donc méfiance... De même, en cas de manque de liquidité sur les marchés, les ETF ne peuvent coter, et leurs cours peuvent varier différemment des indices.

Enfin, plus pratiquement, les ETF ne sont pas éligibles à l’application des options de gestion des contrats d’assurance-vie (opérations programmées, versements, rachats partiels et aux options de gestion ) dont nous avons besoin pour faire mijoter notre fonds structuré, donc pas de regrets.

Une fois votre horizon de placement défini, votre perte maximale définie sur la poche à risque, vous pouvez en déduire la répartition à effectuer sur le fonds euros. Pour cela, évidemment, il faut adopter une approche prudente, car personne ne peut envisager le rendement des fonds euros dans l’avenir.

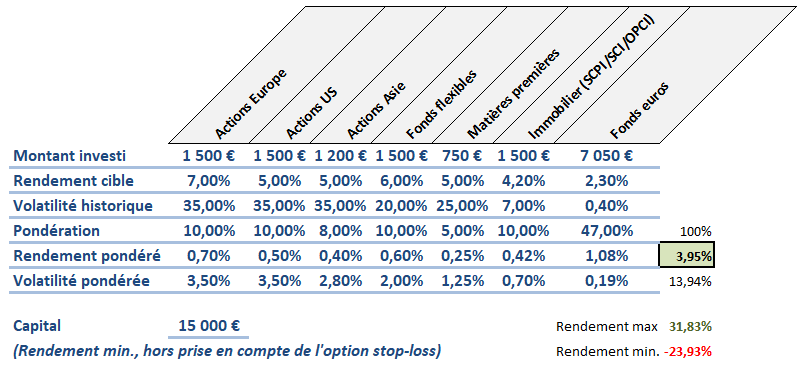

Ustensiles utilisés : Contrat d’assurance-vie Libéralys Vie (Intencial Patrimoine), option de gestion stop-loss, allocation constante et sécurisation des plus-values.

– Profil de risque investisseur : Equilibre

– Pertes maximales acceptées sur la poche à risque : 12%.

– Pertes maximales acceptées sur l’ensemble du contrat à l’échéance : 0%.

Compte-tenu des variables hypothèses du placement, la répartition calculée est de 53% en unités de compte et de 47% sur le fonds euros.

– Supports choisis

Poche sécuritaire : Fonds euros Apicil Euroflex (2.60% brut en 2017)

Poche à risques : peu importe les OPC choisies, seul compte la catégorie d’actif financier.

Immobilier

Actions

Matières premières

Or,pétrole : 750€

Fonds flexible

1.500€

Note : Prendre soin de choisir un contrat d’assurance-vie pour lequel les dividendes des SCPI sont reversés à 100%, comme sur Libéralys Vie ou NetLife.

L’espérance de gains théorique est de l’ordre de 5% annuel. Evidemment, cela ne se produira dans le cadre d’un scénario favorable avec les rendements espérés tels qu’indiqués. La perte maximale sera de -12% sur 53% du capital, l’option stop-loss effecuant l’arbitrage de faà§on automatisé en cas de scénario le plus défavorable. Le capital est couvert au terme du placement (sous réserve de la moyenne de rendement minimal du fonds euros estimé à 2.30% sur la période entière du placement). Ce dernier point reste un facteur d’incertitude.

Selon les derniers chiffres publiés par l’INSEE, le taux de chômage en France franchit un nouveau pic de 5 ans, avec 8.1%

Le ministère de l’Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique et la Banque de France annoncent le (...)

Trade Republic a lancé une nouvelle campagne publicitaire, en s’offrant les services de Bred Pitt. L’offre de bienvenue est un taux de 3% brut (...)

Les comptes à terme reviennent au goût du jour avec l’envolée des taux d’intérêts. Les offres de PSA Banque ne sont pas en reste.

Revolut propose à ses clients actuels de participer à un tirage au sort, qui a lieu tous les mois jusqu’au mois d’octobre 2026.

Vos demandes de crédit immobilier essuient refus sur refus ? Entre application du taux d’usure et refus pour apport insuffisant, ne pas pouvoir (...)