CB Metal Boursobank : les offres de bienvenue, c’est terminé

BoursoBank a décidé de mettre un terme aux offres promotionnelles sur sa gamme METAL.

Publié le par FranceTransactions.com à 0 h 0

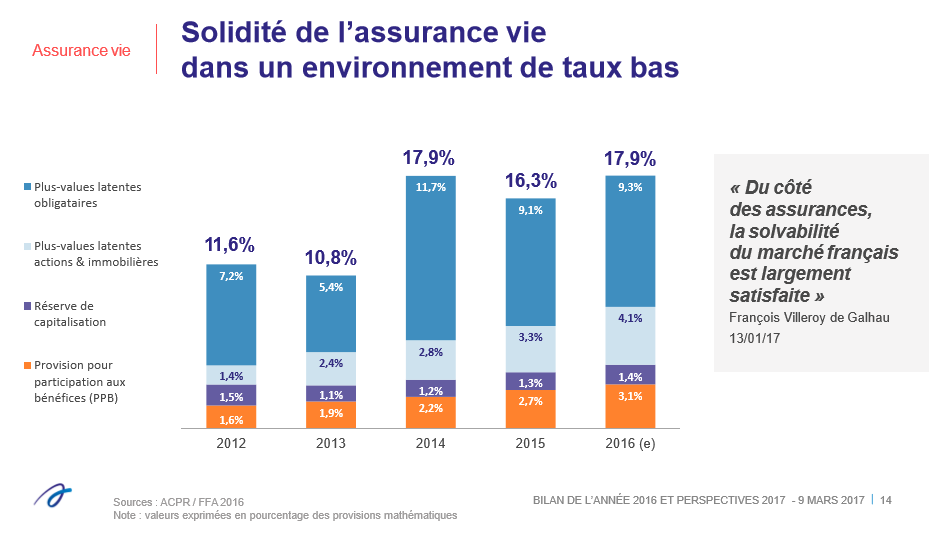

Pas véritablement d’alerte. La collecte est en baisse, mais les encours progressent toujours. Logique. En 2016, ce sont pas moins de 135 milliards d’euros qui ont été versés (à mettre en regard des moins de 6 milliards d’euros investis sur les SCPI, pourtant l’investissement en vogue...). Le patrimoine des Franà§ais compte quelques 54 millions de contrats. Une bagatelle. Les encours, toujours selon les chiffres officiels de la FFA publié le 9 mars 2017, sont de 1.329 milliards d’euros, dont 303 milliards pour les seules unités de compte.

Au niveau de la répartition Fonds euros/UC, rien ne change vraiment... Malgré le souhait de la FFA de présenter favorablement les unités de compte, la répartition en collecte brute reste à l’équilibre, 80% pour les fonds euros, 20% pour les unités de compte.

Sans surprise, comme annoncé depuis plusieurs semaines, le rendement moyen des fonds euros est de 1.80% brut (1.52% net pour les épargnants). Si ce taux peut déjà paraà®tre faible, il faut bien comprendre que la majorité des épargnants perà§oivent un rendement moindre que celui-ci. En effet, les contrats les plus moribonds étant les plus souscrits.

Côté unité de compte, ce n’est guère mieux. Un rendement brut de 3.90% avec une prise de risque de perte en capital à la clé. Pas de quoi motiver les épargnants averses aux risques.

Après avoir été refroidi par de multiples appels à la chute des rendements des fonds euros, les épargnants auront été échaudés vers la fin d’année avec la mise en place de la mesure du blocage de leurs contrats.

Cette mesure concernant le blocage des fonds sur les contrats, en cas de crise financière, qui n’arrivera jamais (sic), aura jeté un coup de froid sur la collecte. Ce léger repli sur 2016 n’est au final que très mineur. Les craintes pourraient être bien plus intenses à la vue d’une forte hausse des taux d’intérêts en 2017, menant tout droit cette mesure de précaution, pour un cas sensé ne jamais arriver, à sa mise en application.

Mais tous les éléments chiffrés sont rassurants. Ainsi la FFA rappelle bien que les provisions n’ont jamais été aussi élevées et que les plus-values latentes des assureurs sont au plus haut depuis ces cinq dernières années. Nous voici donc rassurés.

Comme à chaque élection, à chaque projet de loi de finances, la fiscalité de l’assurance-vie est source de polémiques. La hausse de la fiscalité de l’assurance-vie à 30% dans le programme du candidat Macron met en émoi toutes les associations d’épargnants. Le lobbying bat son plein pour tenter d’amender son programme. Affaire à suivre.

BoursoBank a décidé de mettre un terme aux offres promotionnelles sur sa gamme METAL.

Nouvelles offres de bienvenue chez BFORBANK

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est (...)

Innovation dans le petit monde des néobanques, Deblock propose une nouvelle offre permettant de détenir à la fois des euros et des cryptos.

C’est un cap majeur passé pour la néobanque bunq, le seuil de la rentabilité.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, (...)