CB Metal Boursobank : les offres de bienvenue, c’est terminé

BoursoBank a décidé de mettre un terme aux offres promotionnelles sur sa gamme METAL.

Publié le par FranceTransactions.com à 0 h 0

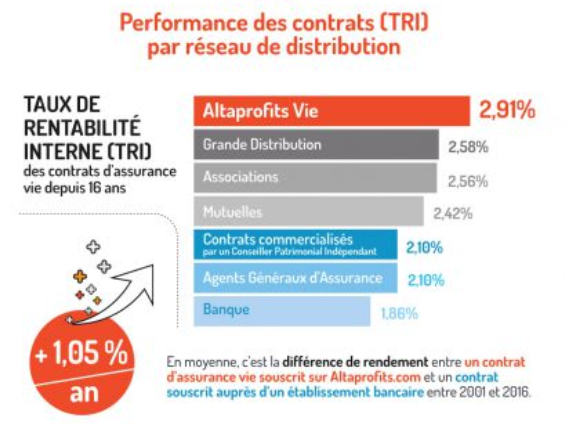

Cette étude n’apporte pas véritablement un nouvel éclairage sur l’assurance-vie. Il est évident que les contrats d’assurance-vie en ligne sont plus performants. Sans frais sur les versements, dotés de fonds en euros plus performants que ceux des contrats commercialisés par les réseaux bancaires, la comparaison s’annonce rapide à effectuer. Une seule surprise du reste, l’écart de rendement, de seulement +1.05% en faveur du contrat [a[AltaProfits Vie]a]. Une étude plus large aurait sans doute montré un écart sensiblement plus élevé.

Cette étude quantitative réalisée par Facts & Figures pour Altaprofits porte sur l’analyse comparative des performances financières du contrat Altaprofits Vie commercialisé sur Internet et celles de 22 autres contrats d’assurance vie diffusés par 6 autres types de réseaux de distribution. L’écart de performance financière relevé entre le rendement du contrat Altaprofits Vie et celui du canal de distribution bancaire, canal qui s’avère être le moins généreux : + 1,05 % / an de Taux de Rentabilité Interne (TRI) en faveur d’Altaprofits Vie.

Ce résultat est la différence de rendement entre le contrat Altaprofits Vie souscrit via Altaprofits.com et un contrat souscrit auprès d’un établissement bancaire sur la période courant du 1er janvier 2001 au 31 décembre 2016.

En 16 ans, le contrat Altaprofits Vie a délivré en effet une performance financière moyenne annuelle de 2,91 % nets, alors que les contrats d’assurance vie commercialisés par les réseaux bancaires affichent, en moyenne, une performance financière moyenne de 1,86 % nets seulement.

Sachant que 53 % des contrats sont commercialisés par le canal de distribution bancaire,⇒ cela signifie qu’un nombre très important d’épargnants sont équipés d’un contrat d’assurance vie dont la rentabilité est insuffisante.

Dans les autres réseaux de commercialisation analysés les différences sont également significatives :

En conclusion et sur la période analysée :

⇒ c’est en dizaines de milliards d’euros que s’élève le manque à gagner pour ces épargnants.

Rappelons qu’en décembre 2000, Altaprofits Vie a été le 1er contrat d’assurance vie commercialisé sur Internet, sans frais d’entrée.

"Pour fêter le 17ème anniversaire de notre contrat Altaprofits Vie, le 2 décembre prochain, nous avons voulu une évaluation chiffrée et indépendante, faite par des personnes dont la probité est incontestable ; c’est ainsi que nous avons choisi de confier cette étude au Cabinet Facts & Figures. C’est la 1ère fois que nous comparons Altaprofits Vie proposé sur Internet avec d’autres contrats diffusés par d’autres canaux de distribution.", "Notre intention n’est pas de pointer du doigt tel ou tel contrat, nous montrons simplement, avec ces presque 17 années de recul, que l’assurance vie sur internet a prouvé qu’elle était à même d’apporter les meilleures réponses aux attentes des consommateurs : performance, transparence et réactivité.", commente Franà§ois LENEVEU, Président du Directoire & Cofondateur d’Altaprofits

BoursoBank a décidé de mettre un terme aux offres promotionnelles sur sa gamme METAL.

Nouvelles offres de bienvenue chez BFORBANK

La BCE a confirmé ce jeudi 11 avril 2024 ne pas devoir attendre la FED afin de procéder à sa première baisse de taux directeur. Cette baisse est (...)

Innovation dans le petit monde des néobanques, Deblock propose une nouvelle offre permettant de détenir à la fois des euros et des cryptos.

C’est un cap majeur passé pour la néobanque bunq, le seuil de la rentabilité.

Rien de neuf pour les crédits immobiliers au mois d’avril, les banques baissent très légèrement leur taux, de quelques points de base seulement, (...)