Les 10 profils de gestion WeSave n’ont pas véritablement d’historique de performances en année pleine. Lancés au cours de l’année 2016, ces rendements publiés au titre de l’année 2017 sont donc les premiers résultats tangibles des allocations proposés par WeSave. Des performances appréciables, surtout pour les profils les plus risqués. La bonne tenue des marchés financiers sur 2017 a profité à l’ensemble des profils de gestion risqués du marché.

WeSave, 10 profils de gestion, des rendements de 2.27% à 10.17%

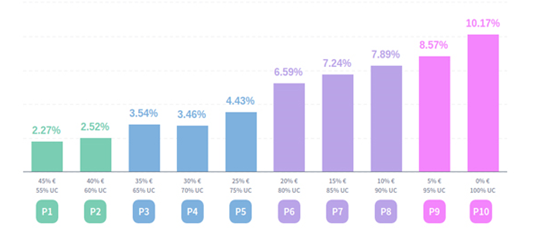

L’approche hybride de WeSave a démontré encore une fois son efficacité. Les 10 profils de gestion du mandat d’arbitrage ont généré entre 2,27 % et 10,17 % net de frais (hors fiscalité) du 1er janvier 2017 au 31 décembre 2017.

Les dénominations des profils de gestion (sécurité, équilibre et dynamique) sont propres à notre site, à des fins de comparatifs. Le profil sécurité correspondant au profil de gestion le moins risqué, équilibre à un profil de risque intermédiaire, et dynamique ou offensif, au profil de risque le plus élevé. Le détail du profil de gestion est indiqué dans la zone de détail, soit en % d’UC ou en rapport avec le nom commercial du profil de risque chez le courtier.

Performances 2017 des profils de gestion de WeSave

Le profil le plus prudent (P1) dégage une performance nette de 2,27 %, soit environ trois fois celle du livret A. Le profil 10, le plus dynamique et le plus apprécié des clients WeSave, affiche quant à lui une performance de 10,17 % tout en affichant une volatilité très maà®trisée grà¢ce à la diversification (environ deux fois plus faible que celle du CAC40). Les performances des profils de gestion WeSave, depuis le lancement de la plateforme le 19 février 2016, s’échelonnent entre 3,24 % pour le P1 et 23,93 % pour le P10.

L’équipe de gestion de patrimoine de WeSave.fr commente :

« Au-delà de ces bonnes performances, nous sommes fiers d’avoir également su maintenir un niveau de risque toujours maà®trisé : la performance obtenue par nos mandats de gestion est toujours supérieure au risque associé aux investissements réalisés. Notre équipe est très satisfaite de vous présenter ces résultats.  »